11月初以来,投资者抓住特朗普与共和党在本月美国大选中获胜的机会,在各种所谓的特朗普交易中加倍下注。与此同时,华尔街投行在大选后匆忙编制2025年年度展望,但随着特朗普政策与其影响难以捉摸,以特朗普交易为准的预测很可能只会在今年应验。

期货配资的优势显而易见。首先,它可以放大交易规模,提高收益率。其次,它可以降低投资门槛,让更多投资者参与期货市场。第三,它可以分散投资风险,提高投资组合的稳定性。

人们认为,如果特朗普的承诺兑现的话,他对企业减税、提高贸易税和限制移民的承诺将扩大已经庞大的预算赤字、打击美国国债与提振企业利润和股价。与此同时,投资者还押注,贸易税上调和打击移民的意外后果可能会重燃通胀,阻碍美联储的货币政策宽松行动,推高利率水平和美元汇率。

这一切听起来都很简洁——在某种程度上,这在经济已经过热的情况下更凸显了其正确性。自10月的第一周以来——当时特朗普重新成为博彩网站上当选总统的最热门人选,美元指数上涨了5%,30年期美债收益率上涨了0.5个百分点,标普500指数上涨了3%,而特朗普对加密货币的潜在支持促使比特币飙升了50%以上。

问题是,要让这些交易持续到2025年,投资者仍然需要对后续的政策进程做出多个准确预测。

距离特朗普上任还有两个月的时间,市场首先必须弄清楚他的哪些承诺会真正实现,以及在多大程度上实现。而在众多的问题中,有一个更棘手的问题是猜测它们的宏观经济影响。然后,投资者需要更进一步,确定在此基础上进行的金融交易是否有序,是否有正确的方向。

毕竟,过去几十年并不缺乏撼动市场的时刻,但这些时刻产生的市场反应几乎无人能预料。例如,即使有人以某种方式押注2020年将发生全球疫情,但他们也不太可能同时预测同年全球股市将上涨15%。

难以捉摸的政策效应

那么,关于特朗普的大型宏观交易将会怎样呢?

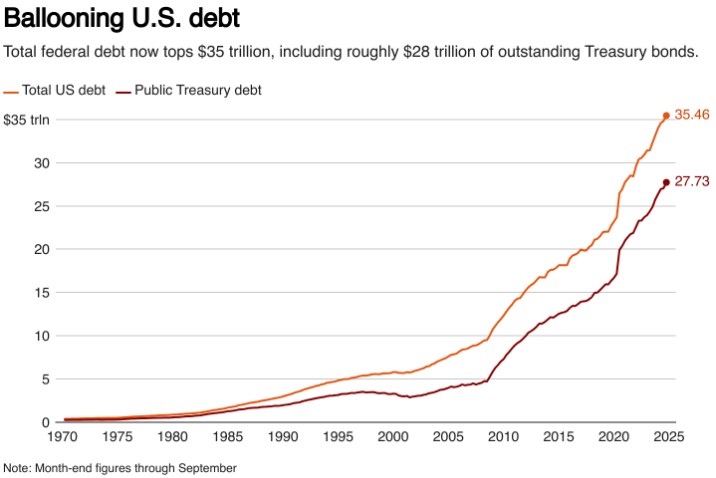

即使是特朗普的忠实支持者,对于他的主要经济提议可能产生的结果,甚至期望的结果,也存在巨大分歧。其中一个主要押注是美国国债收益率的上升。这在很大程度上是基于对特朗普各种减税承诺的预算成本的估计,包括延长他于2017年提出的减税政策和大幅削减企业税率。随着共和党在美国国会大获全胜——拿下众议两院多数席位,现在看来,这些计划有望实现,而美国国债显然也因此感受到了压力。

但是,正如Eurizon对冲基金经理Stephen Jen所指出的那样,市场几乎没有关注严厉的削减开支计划——即使这些计划部分成功,也可能会打破困扰债券市场的长期预测。

Jen认为,即使在部分实施大肆宣传的开支削减和政府“效率”驱动的情况下,到2028年,年度预算缺口实际上也有可能被拉回GDP的1%以下。他认为:“对通胀和债券收益率的净影响很可能是负面的。”

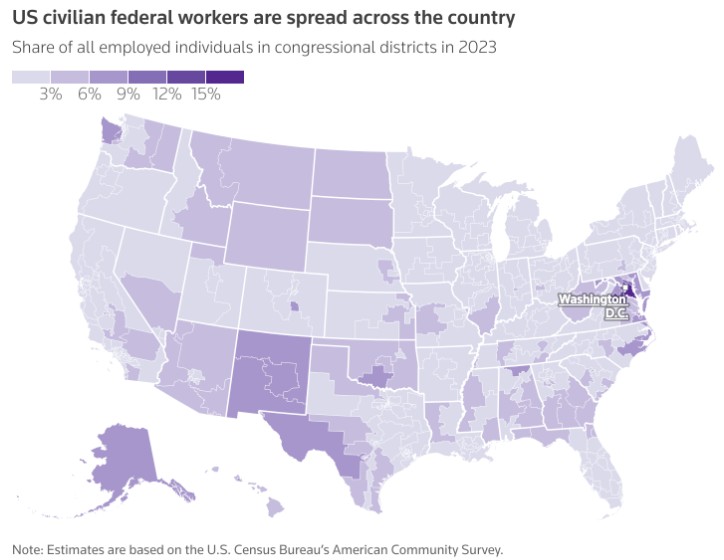

此外,如果将230万联邦雇员中的25%-50%大规模裁员的提议,会使本已降温的劳动力市场陷入更深的恐慌呢?或者,如果它导致工作不稳定,严重损害家庭信心怎么办?

在这种情况下,美联储的反应函数可能会向另一个方向转变,而不仅是依靠财政刺激。那么,牵动这些线索会破坏许多其他交易——最明显的是美元将从目前水平继续走高的假设。

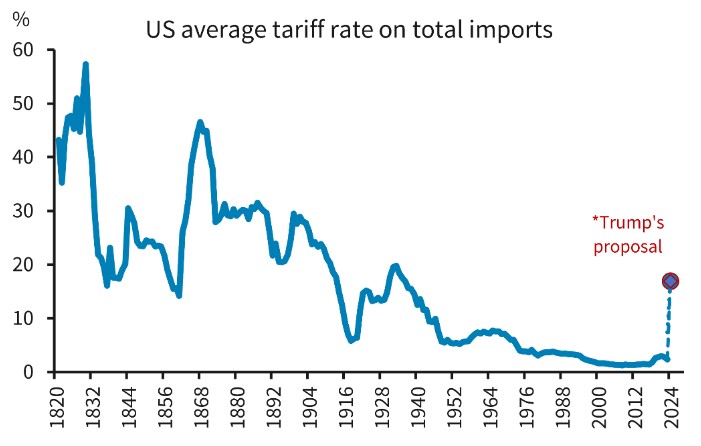

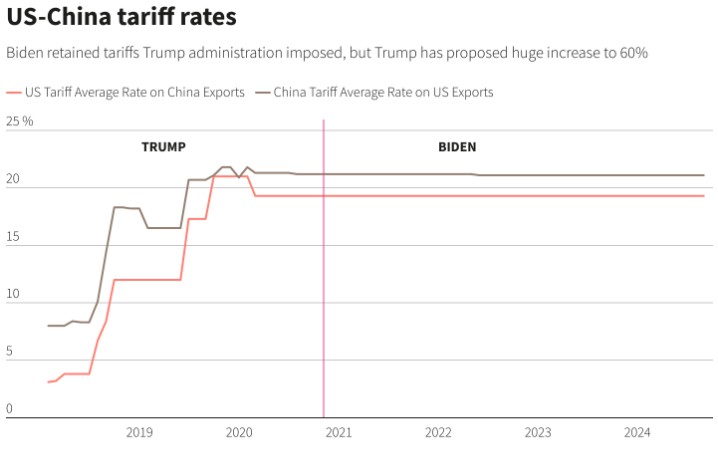

如果全球贸易战美国产生了适得其反的效果——经济停滞不前,并抑制了海外需求,那么“特朗普贸易”的其他原则也会开始瓦解。

如果你认为无论哪种方式,减税都会胜出,那你就必须假设共和党在国会的压倒性优势足以让这些减税措施获得通过。共和党在美国众议院的多数席位优势不到10票,远低于特朗普第一任期时的人数,当时,有12名共和党人实际上投票反对他的2017年减税和就业法案。

随着华尔街投资银行本周开始发布2025年前景展望,分析师似乎普遍认为美国基准股指将再上涨10%,但实际上这有赖于市场在中间地带寻找突破口,而这一涨幅还不及过去两年年涨幅的一半。而且他们都明智地附加了风险条款。

摩根大通全球经济学家提出了一种“替代方案”,即假设所宣称的政治混乱最终会对世界经济造成巨大冲击。摩根大通团队分析师Bruce Kasman和其他成员写道:“如果美国通过大幅削减贸易和试图大规模驱逐移民,积极转向国内,其后果将是对全球供应的冲击。这种冲击的破坏性影响将被报复和全球情绪下滑放大。对企业信心产生大规模、广泛负面冲击的风险,是明年全球经济扩张的主要威胁。”

“特朗普1.0时期”交易总体反转

2016年,美国小盘股在特朗普意外胜选后的一个月曾领先大盘10%。但随着时间跨度拉长,美国小盘股在2016年至2020年美国大选日期间的表现明显落后于大盘股(标普500)20%以上。尽管特朗普的减税政策有利于美国国内企业,但小盘股对此的反应却较为平淡,表现甚至比不上其它发达市场的小盘股。

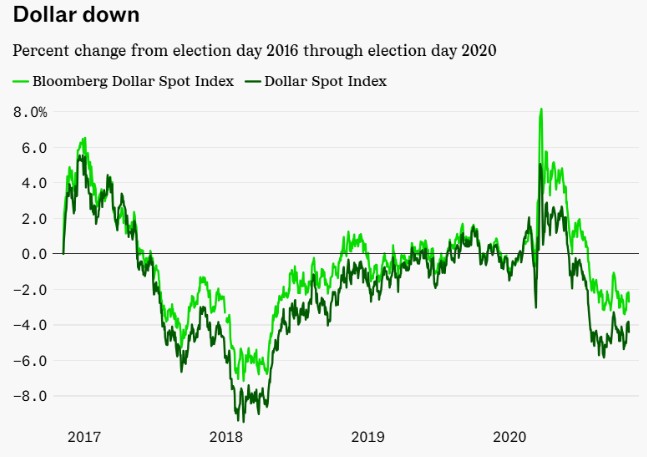

从2016年到2020年,美元在“特朗普交易”的推动下也并没有表现强劲。美元指数和包括新兴市场货币的彭博美元指数都出现了下跌,这与市场的初步预期相悖。

此外,美股大盘也是如此。美股在特朗普选胜后的表现的确优于MSCI全球市场指数,不过,美股这一表现在拜登曾经胜选时也出现过,在奥巴马的两个任期里也是如此。而且美股上涨的功臣并非“特朗普交易”,这更像是“科技股交易”。

相比之下,美国股市表现较强的原因更在于科技股的引领,尤其是标普500指数和纳斯达克100指数的强势增长。科技巨头的盈利能力是美国股市长期优于全球市场的主因,而这种增长更多是由于科技创新和全球化布局,而非特朗普的政策推动。即使特朗普的税改有助于提升企业盈利,但科技巨头并非其主要受益者。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014实盘配资炒股

文章为作者独立观点,不代表实盘配资网观点